当作第二家独资的海外品牌竞猜大厅真人,学特斯拉建厂容易,但念念到达到特斯拉的着力,难。

中国建厂,最大的上风是腹地的低老本供应链,高效的分娩着力,以及最初的智能化研发才智。

特斯拉投入中国市集初期,零部件主要依赖入口,国产化率较低。

其主要受益于高效的分娩着力,将往常顶尖的产物快速分娩出来,委用蚁集订单。

但在存单消化后,特斯拉的后续订单就开首于国产化的降本了。

律例 2024 年,特斯拉在中国的国产化率还是超过了 95%。

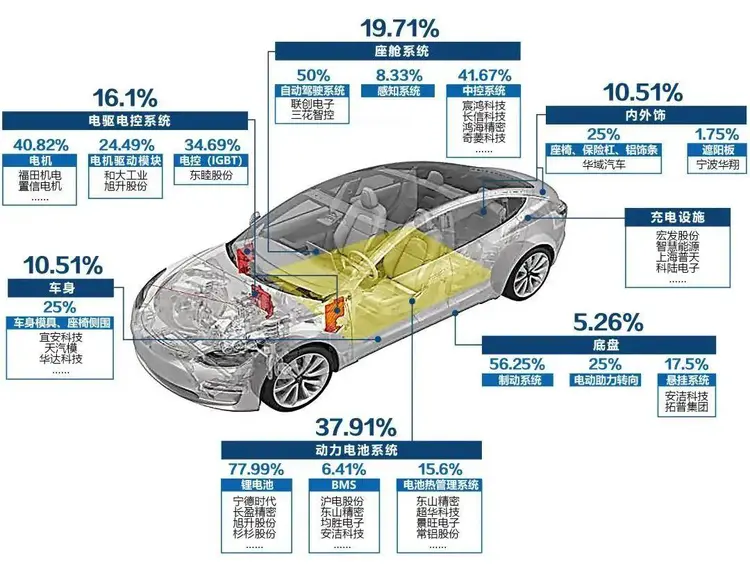

其上海超等工场签的原土一级供应商超过 400 家,还有 60 多家投入了人人供应链体系。剩下未国产化的 5% 主要聚合在芯片方面。

不错说,特斯拉将所有大要国产化的部件王人已毕了国产。

最最要害的是,特斯拉国产化,并莫得局限于好意思系供应链,而是把方针锁定到更有老本上风的中邦原土供应链,如宁德期间、华域汽车、三花智控……

最终,Model 3从入口版36.39万元,一步步降至22.99万元,让Model 3产物保合手了坚挺的竞争力,最终让特斯拉走出了困局,已毕雄壮收益。

但丰田的不雅念照旧不太同样,天然还是在中国建厂多年,中枢供应链照旧围绕日系品牌。

比如天然丰田THS系统举座国产化率打破 95%,其要害部件如 PCU(能源律例单位)、搀和能源蓄电板以及传动桥王人已已毕国产化,但PCU和混动电板的主要供应商是日本电装(DENSO)及丰田电板公司(原 PEVE)。

这样挑食,老本怎样下得来呢,产物竞争力怎样上得去呢?

回到刻下雷克萨斯国产,丰田筹谋怎样学特斯拉呢?

最要害还得看丰田能不可放得开,是否真解除日系供应链,和特斯拉同样转向有竞争力的中邦原土供应商,包括智能化方面。

只好这样作念,才有可能把老本快速拉到和特斯拉、良马电动汽车的水平。

若是仅仅念念着来占低廉,借助中国的分娩研发着力,发展日系的供应链,那算盘就打错了。

毕竟竞猜大厅真人,雷车保值率已崩,产物力在哪?